O custo de produção da pecuária é determinante no sucesso da propriedade rural. Aqui entendemos como pecuária, toda a produção animal. A pecuária é uma atividade tomadora de preço, isso significa que o produtor rural não define o preço de venda de seus produtos, mas sim o mercado. Por isso, o produtor toma o preço.

Então, cabe ao produtor rural monitorar e controlar seus custos para garantir margens satisfatórias. Assim, garantindo a sustentabilidade financeira do negócio. Portanto, conhecer e analisar os custos é fundamental.

Tipo de Custos

Existem diversas classificações do custo de produção na pecuária, vamos abordar as seguintes diferenciações: direto x indireto e fixo x variável.

Custos Diretos e Indiretos

Os Custos Diretos são aqueles exclusivos de uma atividade econômica na propriedade rural. Enquanto que, os Custos Indiretos são aqueles compartilhados por mais de uma atividade econômica.

Gráfico em alusão ao aumento do custo de produção

A diferenciação entre custo direto e indireto é importante para não onerar uma atividade, em função de outra que também usa o mesmo equipamento ou remessa de insumo. Se a propriedade possui apenas uma atividade, então todo o custo pode ser considerado como direto. Porém, se ela possui duas atividades diferentes, por exemplo, produção de bovinos e peixes, será necessário separar o uso da energia entre as duas atividades. Portanto, a energia por ser de uso das duas atividades, ela passa a ser um custo indireto.

Não necessariamente terá que ter dois medidores, uma para cada atividade. Basta estimar com base no consumo de tabela dos equipamentos de cada atividade. E se um equipamento for utilizado em ambas as atividades, como uma forrageira? A solução é estimar quantas horas é utilizado em cada atividade por mês. Assim, se o uso da forrageira é de 30 horas por mês, sendo cinco na produção de peixes, temos 83% do custo destinado a produção de bovinos e 17% do custo destinado a produção de peixes.

Custos Fixos e Variáveis

Os Custos Fixos são aqueles que não variam com a quantidade produzida e têm duração superior ao curto prazo. Enquanto que, os Custos Variáveis são aqueles que variam de acordo com a quantidade produzida, e cuja duração é igual ou menor que o ciclo de produção – curto prazo (GONSALVES NETO, 2012).

Para diferenciar um custo fixo de um custo variável, de uma forma simples, basta analisar se aumentando a produção o custo também aumentará no curto prazo. Se aumentar no curto prazo, é custo variável. Se não aumentar, é custo fixo.

Por exemplo, se aumentar o rebanho em 10 cabeças aumenta o custo com a alimentação? Certamente, que sim. Serão 10 animais a mais se alimentando. O custo aumentará no mesmo dia que os animais chegarem. Portanto, custo variável.

Em outra perspectiva, com esse mesmo aumento no rebanho será necessário mais um vaqueiro? Certamente, que não. O volume de trabalho adicionado é baixo para justificar um novo funcionário. Portanto, custo fixo.

No entanto, a medida que o rebanho cresce chegará a um ponto que será necessário um vaqueiro adicional. Por isso, a importância de considerar o prazo que pode acontecer o aumento nos custos. Nenhum custo será totalmente inalterado, sempre haverá pequenas alterações no curto prazo. Quando o custo é mais sensível a alterações e ocorre em magnitude maior, chamamos de custo variável. O contrário, é custo fixo.

Levantamento dos Custos

Não é segredo que controlar gastos é uma tarefa árdua. Por isso, deve ser realizada da maneira mais simplória possível. Se puder concentrar os gastos em menor número de fornecedores facilita o processo.

Se abastece em diversos postos, dificulta o controle dos gastos com combustível. Porém, se abastece toda a frota em um único posto, ao final do mês de forma simples tem o gasto total com combustível. Da mesma forma pode fazer com os demais insumos.

Atualmente existem softwares que conseguem extrair das despesas do extrato bancário e classificá-los conforme for programado. Isso facilita muito o trabalho.

Independentemente do método utilizado para registrar e controlar os custos, é de extrema importância fazer. Só assim é possível identificar pontos de fugas de dinheiro, que reduzem a lucratividade da propriedade. Não como tomar decisão de forma assertiva sem dado para analisar. Também não basta ter os dados, é preciso saber analisá-los.

Análise dos Custos

Na determinação do custo total de produção é necessário calcular os custos operacionais para ter como análise. Obviamente, é necessário avaliar cada grupo de custo para saber onde é possível reduzir. No entanto, vamos abordar os custos operacionais.

Custo Operacional Efetivo

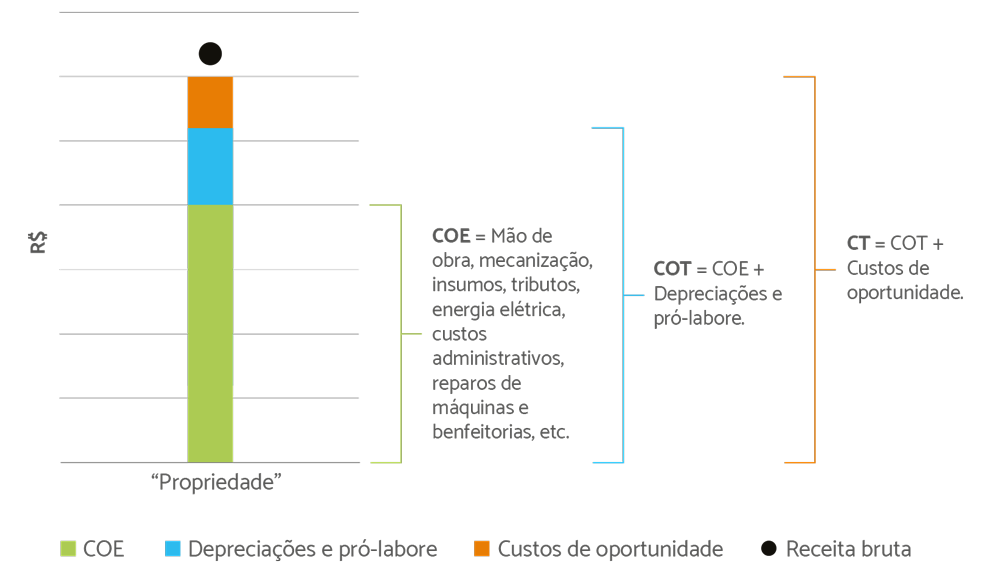

O Custo Operacional Efetivo (COE) é a somatória de todos os custos variável com mão de obra e impostos. Em outras palavras, é todo o custo desembolsável, que o produtor deve pagar a alguém, que há saída de caixa.

Erroneamente, tido por muitos produtores como custo total, o que é arriscado. O COE desconsidera a mão de obra familiar e pró-labore, que também deve ser contabilizada e a depreciação. A depreciação é um custo não desembolsável, o produtor não paga a ninguém, e sim deve guardar este valor. Tem como função garantir que o produtor substitua um equipamento no final da sua vida útil sem recorrer a financiamentos.

O COE subtraída da Receita Total da fazenda resulta na Margem Bruta (MB) que, por sua vez, permite analisar a situação financeira da propriedade. Para aqueles produtores que consideram o COE como custo total, a MB é tida como lucro.

A Margem Bruta positiva demonstra que o negócio tem saúde financeira para sobreviver pelo menos no curto prazo. Se for negativa, o negócio é inviável financeiramente, e deve ser revisto.

Custo Operacional Total

O Custo Operacional Total (COT) é a soma do COE com o custo de depreciação. Nesse raciocínio, para chegar ao Custo Total, é preciso somar COT com o Custo de Oportunidade (CO). O CO é o custo igual a remuneração do seu capital, que é considerada igual a rentabilidade da outra oportunidade deixada para trás.

Por exemplo, se uma das suas opções com o dinheiro investido era manter na poupança, que está rendendo 2,7% a.a. (Fonte: Banco Central), e você escolheu investir em gado, você deve remunerar seu capital e 2,7% e só então passa a contar sua rentabilidade com o gado.

O Custo de Oportunidade não é considerado por todos na pecuária, ficando o COT como custo total. O que ainda assim, permite uma análise correta da atividade.

O COT deduzido da Receita Total da propriedade resulta na Margem Líquida (ML). Quando a ML é positiva, significa que o negócio tem saúde financeira para sobreviver ao longo prazo. O que não acontece quando negativa, pois indica descapitalização do proprietário. Pois, não poderá renovar seus equipamentos sem recorrer a empréstimos.

Conclusões

Conhecer os custos de produção propicia uma análise correta dos retornos financeiros da atividade, tornando possível tomar decisões assertivas no monitoramento e controle do custo de produção.

A não observância correta do custo de produção pode levar o produtor rural a descapitalização, e em último caso a falência. Já o inverso, permite o estancamento imediato da sangria de recursos utilizados de forma incorreta, que levam ao prejuízo.

Referências Bibliográficas

GONSALVES NETO, J. Manual do produtor de Leite. Viçosa: Aprenda Fácil, 2012.

Pingback: O ponto de partida para montar uma fazenda - Blog Eficiência no Campo

Pingback: Margem de Lucro Positiva o Ano Inteiro - Blog Eficiência no Campo

Pingback: Elaboração do custo de produção da fazenda - Blog Eficiência no Campo