A Elaboração do Custo de Produção da Fazenda consiste no processo de conhecimento do custo de produção da pecuária, distribuição destes em uma estrutura e o cálculo de custos parciais para melhor visualização dos maiores custos e tomada de decisão.

O conhecimento do custo de produção é fundamental para uma fazenda ativa e essencial para quem pensa em iniciar na atividade pecuária, pois será necessário analisar o retorno dos investimentos para decidir investir ou não.

Componentes do Custo de Produção

O custo de produção compreende todo valor gasto na produção de um produto, enquanto as despesas são os gastos não relacionados diretamente na produção do produto, mas que são necessários para o funcionamento do negócio. Por exemplo, ração (concentrado) é um custo, enquanto papelaria é uma despesa.

Na agropecuária essa divisão poderá dificultar ainda mais o que já se tem resistência em fazer, que é o levantamento do custo de produção. Por isso, vamos tratar aqui tudo como custo fazendo as classificações realmente necessárias.

Cada realidade (propriedade) tem seus custos, para conhecê-los é necessário anotar todos os gastos realizados e analisar pelo período desejado (mensal, anual). Alguns dos custos são comuns nos sistemas de produção. São exemplos de custo de produção na agropecuária: mão de obra permanente e temporária, assistência técnica, pró-labore, ITR (Imposto sobre a propriedade Territorial Rural), Depreciação, Custo de Oportunidade, Alimentação, Sanidade, Conservação e reparos de máquinas, equipamentos e instalações, Energia elétrica, Combustível, Impostos e Despesas diversas.

Estrutura dos Custos de Produção

Para elaboração e análise do custo de produção da fazenda é necessário dividi-los em algumas categorias, permitindo identificar situações críticas, onde há perca de dinheiro.

CV – Custo Variável

Os custos variáveis são aqueles que aumentam conforme há aumento de produção, ou seja, os mais sensíveis a alteração dentro do sistema de produção. Se é inserido um novo animal, o custo com alimentação aumenta imediatamente, por isso é um custo variável.

São exemplos de custos variáveis: alimentação, sanidade, conservação e reparo de máquinas, equipamentos e instalações, mão de obra temporária, energia elétrica, combustível, impostos e despesas diversas.

CF – Custo Fixo

Os custos fixos são aqueles que não aumentam no curto prazo ou com aumentos de produção. Logicamente, aumentos consideráveis na produção também elevará os custos fixos, porém, eles são menos sensíveis a mudanças na produção. Por exemplo, quando uma fêmea entra na lactação aumenta-se o custo com alimentação (variável) mas não aumenta o custo com depreciação (fixo).

São exemplos de custos fixos: mão de obra permanente, assistência técnica fixa, pró-labore, ITR, Depreciação e Custo de Oportunidade.

Quando o pró-labore e assistência técnica forem com base no faturamento ou lucro obtido, passam a ser variável.

COE – Custo Operacional Efetivo

O Custo Operacional Efetivo (COE) é tudo aquilo que é desembolsável, que há transferência do caixa da empresa para outra pessoa ou empresa. Ou seja, o dinheiro que efetivamente gasto. Por exemplo, quando você compra um saco de ração, efetivamente você o paga a loja, mas quando você contabiliza depreciação, o valor permanece com você, aguardando o momento em que o bem for substituído.

É importante essa separação, pois o COE é a primeira verificação na análise de viabilidade financeira da atividade. Se não for condizendo com o nível de produção, a atividade pode ser antieconômica.

COT – Custo Operacional Total

O Custo Operacional Total (COT) é o COE acrescido do custo de depreciação. Extremamente necessário para a capitalização de um negócio, garantindo crescimento e substituição de seus equipamentos e animais com capital próprio.

Demonstra o custo total de produção sem o custo de oportunidade, outro custo não desembolsável.

CT – Custo Total

Por fim, o Custo Total (CT) é todo o custo de produção. Ele pode ser obtido simplesmente pela soma de Custos Fixos e Custos Variáveis, ou pelo o COT acrescido do custo de oportunidade.

Quando o Custo de Oportunidade não é considerado no sistema, o Custo Total de Produção é representado pelo COT. O que não é errado, uma vez que o Custo de Oportunidade tem como objetivo analisar os resultados obtidos frente a outras oportunidades que o produtor poderia ter como opção de investimento.

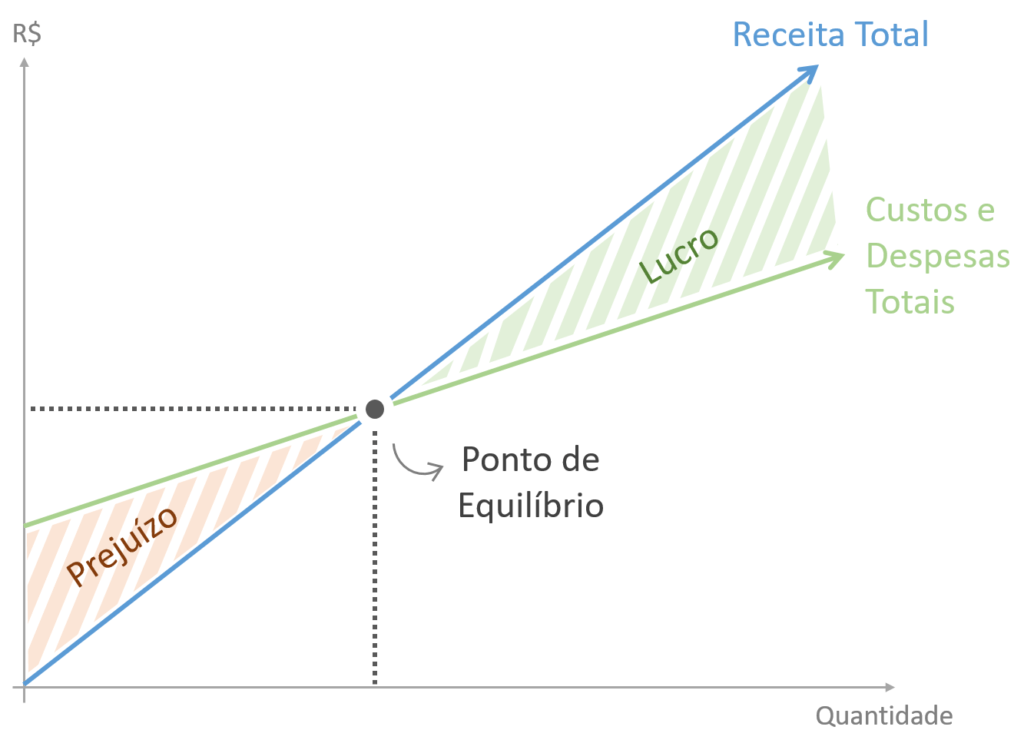

Ponto de Equilíbrio

O Ponto de Equilíbrio (PE) representa a quantidade a ser produzida para obter zero de lucro e zero de prejuízo, o famoso 0-0. Na condição do custo apresentado pelo sistema de produção, o lucro é obtido quando a produção é superior ao Ponto de Equilíbrio.

O PE pode ser obtido pela fórmula PE = [Custo Fixo Total/(Preço Unitário – Custo Variável Unitário)], em quantidade. O Custo Variável Unitário é obtido pela divisão do Custo Variável Total pela quantidade produzida. Desta forma, o PE é variável dependendo principalmente do preço praticado na venda e a quantidade produzida atual.

Considerações Finais

Após a elaboração do custo de produção da fazenda com o levantamento de todos os gastos e sua devida classificação, o próximo passo é realizar análises frente ao faturamento obtido e o valor investido. É extremamente necessário para identificar se o sistema de produção é lucrativo e onde são os gargalos.

Pingback: Análise do Custo de Produção - Blog Eficiência no Campo